У сучасному геополітичному ландшафті XXI століття взаємовідносини між Російською Федерацією та Китайською Народною Республікою (КНР) пройшли стрімку еволюцію, трансформувавшись із декларованого стратегічного партнерства у глибоко асиметричний технологічний та сировинний протекторат. Початок повномасштабного вторгнення РФ в Україну в лютому 2022 року та наступна хвиля безпрецедентних міжнародних санкцій остаточно ліквідували економічну багатовекторність Москви, замкнувши її в інфраструктурну та фінансову пастку Пекіна. Сьогодні ми спостерігаємо не просто заміщення західних брендів китайськими аналогами, а послідовне, системне поглинання російської економіки, де КНР контролює базові засоби виробництва, фінансову інфраструктуру, телекомунікації та стратегічні ресурси. Це створює загрозу повної втрати Росією державного суверенітету та її перетворення на колоніальний придаток Китаю.

Аналіз динаміки цієї експансії свідчить, що Пекін діє прагматично й виважено, уникаючи прямих зіткнень із західними санкційними коаліціями, але послідовно конвертуючи геополітичну слабкість Кремля у довгострокові економічні преференції. Стратегічні сектори РФ, включаючи оборонно-промисловий комплекс (ОПК), сферу високих технологій, штучного інтелекту (ШІ) та видобутку рідкісноземельних металів (РЗМ), де-факто втратили свій технологічний суверенітет. Російська держава здатна підтримувати поточну життєдіяльність лише за рахунок китайського імпорту, що повністю позбавляє її можливості створити конкурентні замкнені цикли виробництва.

Ця доповідь пропонує детальний ретроспективний аналіз цього процесу починаючи з 2010 року, деталізує поточний стан залежності та формулює стратегічний прогноз на наступні п’ять років (2026–2031 роки), враховуючи триваючі удари Збройних Сил України по російській критичній інфраструктурі, ослаблення центральної влади в РФ та неминучість майбутнього транзиту влади у Москві. Ми приходимо до висновку, що в умовах повного фіаско путінського режиму саме Україна може стати єдиним локомотивом збереження автентичності народів Росії.

Історична ретроспектива поглинання (2010–2022 роки)

Етап м’якого проникнення та сировинної інтеграції (2010–2014 роки)

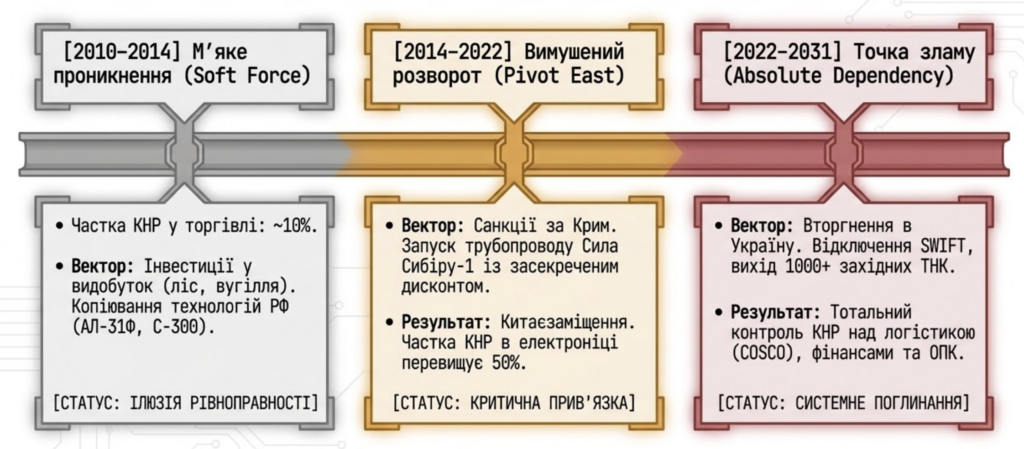

На початку другого десятиліття XXI століття (2010–2014 роки) китайська стратегія щодо Росії базувалася на принципах м’якої сили та поступового розширення присутності на ринку енергоносіїв. На цьому етапі російська політична еліта ще плекала ілюзії про власну рівноправність у двосторонніх відносинах, спираючись на високі світові ціни на нафту і газ та збереження стабільного доступу до європейських ринків збуту та європейських технологій. Китайські інвестиції спрямовувалися переважно у видобувний сектор Далекого Сходу та Сибіру. Будівництво нафтопроводу Східний Сибір – Тихий океан (ССТО) відкрило для РФ можливість часткової диверсифікації експорту, проте одночасно заклало перші цеглини інфраструктурної прив’язки до єдиного великого азійського покупця. Частка КНР у зовнішньоторговельному обороті РФ у 2010 році становила близько 10%, що хоч і робило Китай важливим партнером, але не дозволяло йому диктувати власні умови гри. У цей період Китай активно вивчав російський ринок та створював плацдарми для майбутнього технологічного та інфраструктурного домінування.

Китайські компанії на цьому етапі активно скуповували ліцензії на вирубку лісів у Сибіру та створювали спільні підприємства в аграрному секторі Приморського краю. Російська сторона розглядала ці кроки як залучення іноземних інвестицій, проте Пекін створював закриті економічні зони, де використовувалася китайська робоча сила, китайське обладнання, а вся готова сировина вивозилася безпосередньо до КНР без створення переробних потужностей у Росії. У сфері технологій Росія все ще утримувала перевагу, продаючи Китаю авіаційні двигуни (серії АЛ-31Ф та Д-30КП) та елементи систем ППО (С-300), проте Китай послідовно копіював ці розробки, готуючись до повної технологічної автономії від РФ. Китайські інженери ретельно аналізували конструкцію російських турбін та радарів, щоб замінити їх власними розробками в рамках програми модернізації Народно-визвольної армії Китаю (НВАК).

Важливим аспектом цього періоду стала угода про спільне освоєння транскордонних родовищ нафти та вугілля, підписана під час візиту Ху Цзіньтао до Москви у 2011 році. Китайська державна корпорація CNPC отримала ексклюзивний доступ до російських надр в обмін на обіцянку фінансувати інфраструктуру. Проте, як виявилося згодом, кредитні лінії видавалися під заставу майбутніх поставок нафти за формулою, яка виключала отримання Росією надприбутків у разі зростання світових цін. Російська сторона фактично погодилася на роль сировинного донора в обмін на політичні декларації про формування багатополярного світу. Усі великі інфраструктурні об’єкти на російській території будувалися китайськими підрядниками із залученням власних матеріалів та техніки, що мінімізувало мультиплікативний ефект для російської локальної промисловості.

Етап вимушеного розвороту на Схід (2014–2022 роки)

Анексія Криму Російською Федерацією у 2014 році та перші санкції Заходу стали переломною точкою, яка змусила Кремль оголосити масштабний «поворот на Схід». Саме тоді Пекін усвідомив, що час грає на його користь, і почав диктувати значно жорсткіші умови співпраці. Найбільш яскравим прикладом стало підписання 30-річного газового контракту на постачання палива через трубопровід «Сила Сибіру-1». Переговори, які тривали понад десять років, були поспішно завершені Москвою у травні 2014 року на умовах, що залишаються засекреченими, але, за оцінками провідних аналітиків, передбачають критично низьку ціну на газ із дисконтом понад 30% порівняно з європейськими цінами. Протягом цього етапу Кремль намагався імітувати політику «імпортозаміщення», проте де-факто відбувалося «китаєзаміщення»: європейське промислове обладнання та споживчі товари почали масово замінюватися китайськими брендами. Станом на 2021 рік частка Китаю в російському імпорті зросла до 25%, а у сфері електроніки та телекомунікаційного обладнання перевищила 50%.

Санкційний тиск після 2014 року змусив російський уряд шукати джерела фінансування у великих китайських банків. Проте російські надії на безмежні кредити від Народного банку Китаю та комерційних банків КНР швидко розвіялися. Китайські фінансові установи чітко дотримувалися американських та європейських санкцій, відмовляючи російським державним компаніям у довгострокових кредитах в іноземній валюті. Замість цього Китай запропонував розрахунки в національних валютах (юанях), що поклало початок юанізації російських резервів. В оборонному секторі Китай фактично припинив закупівлі готової російської військової техніки, перейшовши до копіювання винищувачів Су-35 (створивши аналог Shenyang J-11/J-16) та систем ППО С-400, що позбавило Росію значних експортних надходжень на користь власної промисловості Китаю.

Для демонстрації успішності розвороту на Схід російська пропаганда активно висвітлювала спільні проекти, такі як будівництво мосту Нижньоленінське – Тунцзян через річку Амур та мосту Благовєщенськ – Хейхе. Проте будівництво з російського боку постійно затягувалося через корупцію та дефіцит фінансування, тоді як китайська сторона зводила свої прольоти за лічені місяці. Коли мости нарешті відкрили, з’ясувалося, що умови пропуску вантажів повністю регулюються китайською митницею, яка запровадила жорсткі квоти на ввезення російської продукції. Російські експортери деревини та вугілля опинилися в чергах, тоді як китайські споживчі товари проходили митний контроль за спрощеною процедурою. Це наочно продемонструвало, що інфраструктура створювалася Пекіном виключно для власної експансії.

Точка зламу: російська економіка після лютого 2022 року

Повномасштабне вторгнення РФ в Україну 24 лютого 2022 року запустило процес остаточного демонтажу інтеграції Росії у глобальну фінансово-економічну систему Заходу. Санкції, заморожування золотовалютних резервів Центрального банку РФ, відключення провідних банків від системи SWIFT та вихід понад 1000 транснаціональних корпорацій створили безпрецедентний вакуум постачань. У цій критичній ситуації Китай став для Москви єдиним вікном у світ, що дозволило Пекіну перейти від стратегії партнерства до прямої економічної колонізації. Залежність Росії набула системного та всеохоплюючого характеру. Російська Федерація перетворилася на сировинний придаток Китаю, який змушений продавати нафту марки Urals, вугілля та зріджений природний газ із гігантськими знижками, купуючи натомість готову продукцію з високою доданою вартістю.

Принциповою особливістю цього етапу є те, що рівень поглинання прямо залежить від військових невдач РФ. Кожна поразка російської армії на полі бою в Україні, кожна успішна операція ЗСУ та кожне посилення міжнародного тиску послаблюють переговорні позиції Кремля. Російське керівництво готове жертвувати стратегічними інтересами держави в обмін на тактичну підтримку з боку КНР у вигляді постачання мікрочипів, верстатів та фінансового клірингу. Пекін свідомо не поспішає рятувати російську економіку від санкційного тиску, натомість він методично вибудовує інфраструктуру довгострокового домінування, яка унеможливить будь-який розворот Росії у бік Заходу навіть у разі зміни політичного режиму в майбутньому. Москва змушена погоджуватися на безпрецедентні поступки, включаючи відкриття своїх стратегічних ринків для експансії китайських державних компаній.

Динаміка поглинання після 2022 року характеризується переходом від торгівлі готовими товарами до встановлення контролю над ланцюгами постачань. Російський бізнес втратив можливість безпосереднього виходу на світові ринки, оскільки більшість контейнерних ліній (зокрема Maersk, MSC) розірвали договори з російськими портами. Китайські логістичні компанії (насамперед COSCO) та дрібні сірі перевізники взяли під контроль понад 80% морського та залізничного імпорту в Росію. Це дозволило Пекіну самостійно визначати пріоритетність доставки вантажів, тарифи та обсяги постачань. Якщо російський виробник намагається конкурувати з китайським імпортом, йому просто відмовляють у наданні залізничних платформ чи контейнерів на Далекосхідному напрямку, що призводить до банкрутства локальних підприємств.

Особливо помітно це у деревообробній галузі Сибіру. Раніше російські підприємства експортували меблі та оброблену дошку до Європи. Після запровадження європейського ембарго єдиним покупцем лісу став Китай. Китайські покупці негайно обвалили закупівельні ціни на кругляк на 40%, одночасно відмовившись купувати оброблену деревину. Російські деревообробні комбінати були змушені закритися, а лісозаготівельні артілі перейшли під прямий контроль китайських фірм, які орендують мільйони гектарів тайги за символічні гроші. Росія перетворилася на безправного постачальника дешевої сировини, втративши будь-яку технологічну додану вартість.

Секторальний аналіз залежності сектору безпеки та інфраструктури

Промислове обладнання та верстати з ЧПК

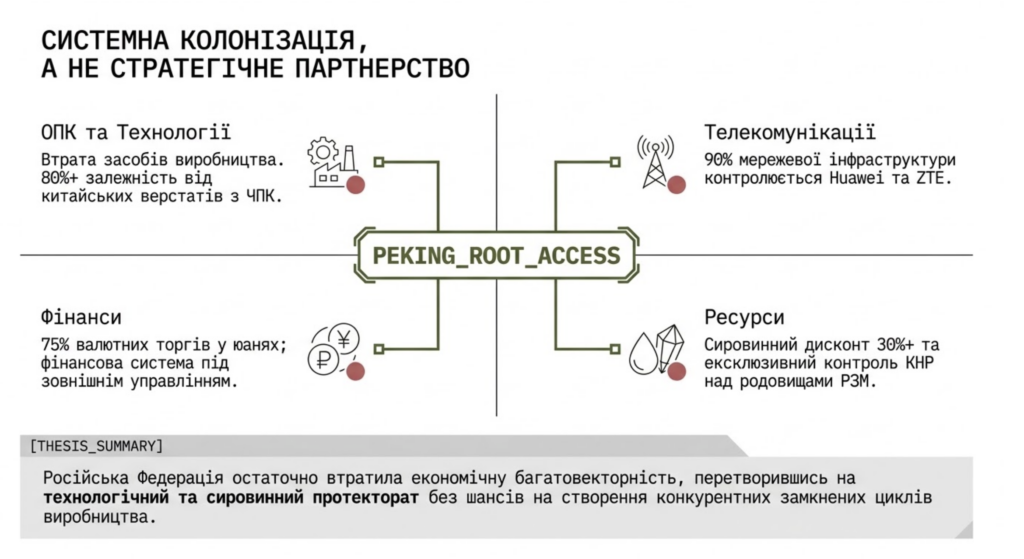

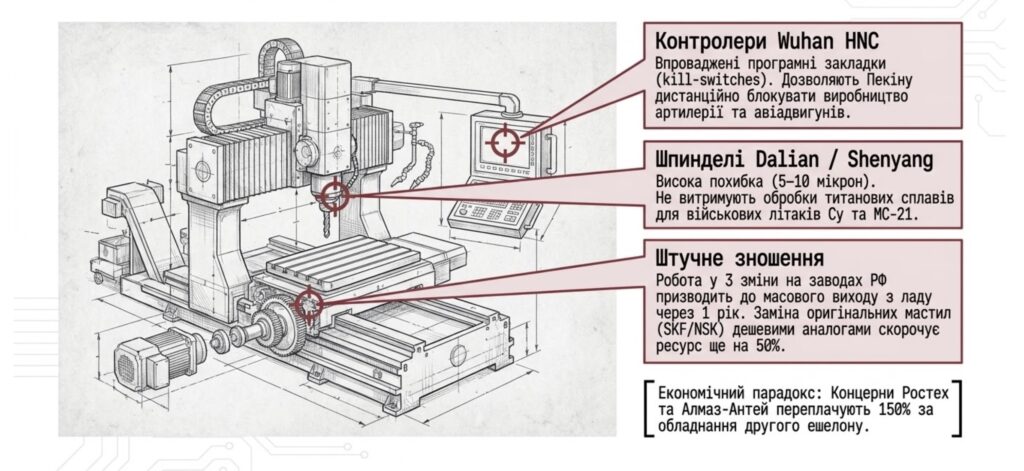

Найбільш критичною та загрозливою для національної безпеки РФ є тотальна залежність її оборонно-промислового комплексу від китайських засобів виробництва. До 2022 року російські заводи ВПК активно закуповували передові німецькі, японські та італійські металообробні верстати з числовим програмним керуванням (ЧПК), зокрема таких брендів як DMG Mori, Mazak та Haas. Після введення санкцій та припинення технічного обслуговування цих систем російський ОПК опинився перед загрозою повної зупинки ліній з виробництва артилерії, бронетехніки та авіаційних двигунів. Єдиним виходом стало екстрене переорієнтування на китайський імпорт. Станом на 2026 рік частка китайського металообробного обладнання та верстатів із ЧПК в імпорті РФ перевищила критичні 80%.

Російські військові заводами тепер повністю залежать від китайських промислових гігантів, таких як Shenyang Machine Tool та Dalian Machine Tool, а також від систем чіпів та контролерів компанії Wuhan Huazhong Numerical Control (HNC). Пропагандистські заяви про локалізацію виробництва верстатів у РФ є містифікацією: усі ключові високотехнологічні компоненти (прецизійні шпинделі, лінійні напрямні, серводвигуни та програмні комплекси) імпортуються з КНР. Більше того, китайські постачальники зберігають можливість дистанційного блокування свого обладнання через впроваджені програмні закладки, що дає Пекіну прямий інструмент контролю над обсягами та номенклатурою виробництва російського озброєння. Російські військові інженери не мають доступу до вихідного коду китайського програмного забезпечення ЧПК, що робить їх заручниками рішень Пекіна.

Критична ситуація склалася і на російських підприємствах авіакосмічної галузі. Для виготовлення лопаток турбін та фюзеляжів нових пасажирських літаків МС-21 та Sukhoi Superjet 100 потрібні надточні п’ятикоординатні верстати. Китай, який сам перебуває під тиском обмежень щодо експорту таких технологій із США та Японії, постачає в РФ верстати другого ешелону. Вони мають значно більшу похибку обробки (до 5–10 мікрон порівняно з 1 мікроном у японських систем), що призводить до високого відсотка браку на російських оборонних підприємствах. Проте, навіть за таких умов, російські концерни «Ростех» та «Алмаз-Антей» змушені купувати обладнання за завищеними на 150% цінами, фінансуючи технологічний розвиток китайської станкобудівної індустрії.

Технічні фахівці відзначають, що китайські верстати моделей VMC850 та GMC2040 від Dalian Machine Tool масово виходять з ладу вже після року експлуатації в режимі трьох змін, який встановлений на російських заводах для забезпечення потреб фронту. Шпинделі китайського виробництва не витримують навантажень при обробці твердих титанових сплавів, що використовуються у літакобудуванні та виробництві бронеплит. Через санкції Росія не може закупити оригінальні мастила та підшипники NSK чи SKF, замінюючи їх дешевими китайськими аналогами, що скорочує ресурс обладнання ще на 50%. Внаслідок цього реальна продуктивність російського ВПК падає, попри звіти про зростання верстатного парку. Росія платить колосальні кошти за низькоякісний імпорт, який не забезпечує довгострокової надійності виробництва.

Телекомунікації та технологічний стек

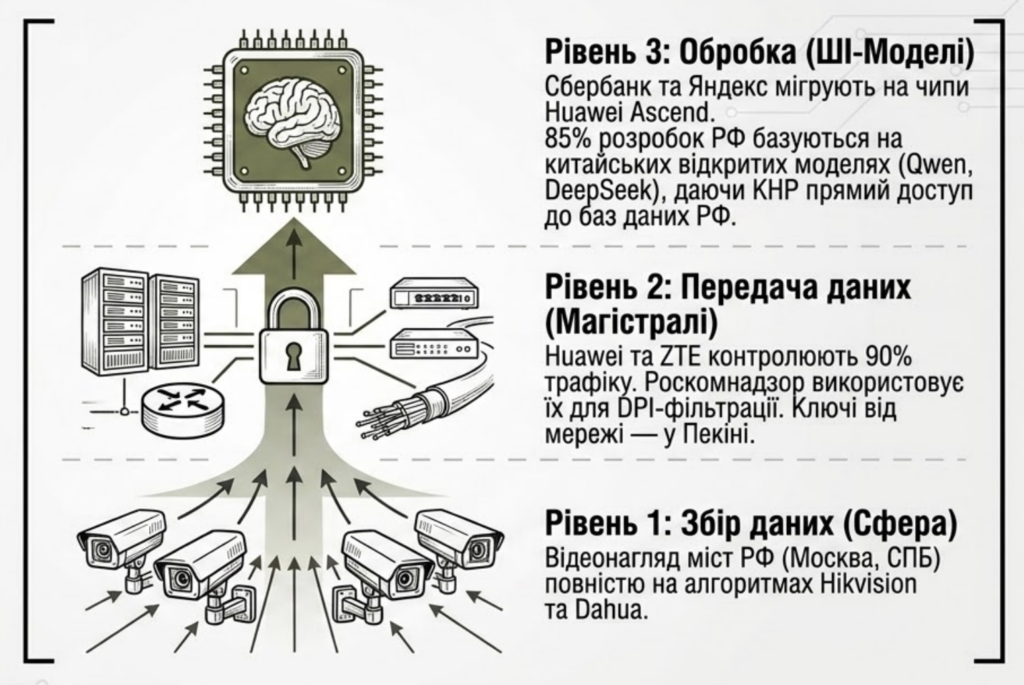

У сфері телекомунікацій Росія переживає період повної втрати інфраструктурного суверенітету. Після виходу з ринку європейських гігантів Nokia та Ericsson, які забезпечували будівництво та модернізацію мобільних мереж, російські оператори зв’язку (МТС, МегаФон, Білайн, Теле2) залишилися без доступу до базових станцій та системного ПЗ. Спроби розробити власні вітчизняні базові станції 4G/5G зазнали краху через відсутність власної електронної компонентної бази (ЕКБ). Як наслідок, єдиним постачальником обладнання для критичної телекомунікаційної інфраструктури РФ стали китайські корпорації Huawei та ZTE. Частка китайського обладнання в мережах російських операторів наближається до 90%. Це означає, що весь трафік, включаючи державний та військовий зв’язок РФ, проходить через апаратні комплекси, які контролюються спецслужбами КНР через офіційні вимоги китайського законодавства щодо національної безпеки.

Заміна мережевого обладнання торкнулася не лише мобільних вишок, а й магістральних маршрутизаторів та серверного обладнання російських дата-центрів. Китайські компанії H3C та Inspur повністю витіснили американську Cisco та Juniper Networks. У 2025–2026 роках уся система міського відеоспостереження та аналізу поведінки громадян у великих містах РФ (Москва, Санкт-Петербург, Новосибірськ) перейшла на алгоритми та камери китайських виробників Hikvision та Dahua. Російська система розпізнавання облич «Сфера» де-факто працює на китайських нейромережевих ядрах, інтегруючи російську базу даних у глобальні системи моніторингу КНР. У разі виникнення конфлікту інтересів Пекін може за лічені години паралізувати роботу банківського сектору, державного управління та залізниці РФ, просто відключивши підтримку критичного мережевого ПЗ.

Додатковою загрозою є перехід російського інтернету на китайські системи глибокої фільтрації трафіку (DPI). Роскомнадзор за допомогою китайських інженерів модернізує систему ТСПУ (Технічні засоби протидії загрозам), використовуючи рішення Huawei для блокування VPN-сервісів та незалежних медіа. Це дозволяє Кремлю зберігати інформаційний контроль всередині країни, проте технологічні ключі від цього цифрового концтабору знаходяться у Пекіні. Якщо китайське керівництво вирішить, що певна інформація (наприклад, про внутрішні проблеми КНР або територіальні претензії до РФ) не повинна поширюватися в російському сегменті інтернету, вони можуть заблокувати її самостійно, без згоди російських цензорів.

Автомобільний сектор, комерційний транспорт та логістика

Споживчий авторинок РФ зазнав найшвидшої трансформації. Замість європейських, корейських та японських брендів російський ринок легкових автомобілів на 70% окупували китайські концерни (Chery, Geely, Haval, Changan, BYD). Проте значно небезпечнішою є експансія у секторі важкої техніки, дорожньо-будівельних машин та комерційного транспорту. Китайські виробники Shacman (Shaanxi), XCMG, FAW та Liugong витіснили з російського ринку таких лідерів як Caterpillar, Liebherr, Volvo та Komatsu, закриваючи понад 85% потреб інфраструктурних проектів РФ. Навіть російський автомобільний гігант КАМАЗ та виробник легкових авто АВТОВАЗ (Lada) не здатні випускати продукцію без китайських комплектуючих (гальмівні системи, ABS, паливна апаратура Common Rail, блоки управління двигуном). Логістична система РФ, включаючи залізничні перевезення по БАМу та Транссибу, орієнтована на обслуговування вантажопотоків до Китаю, при цьому зворотний потік повністю завантажений китайським імпортом, що позбавляє російських локальних виробників шансів на самостійний розвиток.

Китайські автомобільні компанії відмовляються локалізувати виробництво в Росії, попри численні пільги та заклики Мінпромторгу РФ. На колишніх заводах Volkswagen, Nissan та Hyundai у Санкт-Петербурзі та Калузі китайські концерни організували виключно викруткову збірку (SKD) автомобілів із готових машинокомплектів, які імпортуються з КНР. Це дозволяє їм уникати сплати високих мит та утилізаційного збору, не створюючи при цьому жодних робочих місць для російських інженерів. Уся додана вартість, технології зварювання та фарбування, а також виробництво складних вузлів залишаються на території Китаю. Російські робітники на цих заводах виконують лише примітивні ручні операції, що консервує технологічне відставання російського машинобудування на десятиліття вперед.

У секторі вантажних автомобілів КАМАЗ був змушений відмовитися від німецьких кабін Daimler та двигунів Cummins, замінивши їх на китайські кабіни від фірми Shaanxi та двигуни Weichai Power. Нові російські військові вантажівки, які використовуються для постачання військ на фронті в Україні, де-факто є китайськими машинами, зібраними на російських рамах. Це створює величезні логістичні ризики для російської армії: у разі припинення поставок запчастин Weichai чи деталей трансмісії Fast Gear з боку КНР, російська армійська логістика зупиниться протягом кількох тижнів, оскільки заводи в Набережних Челнах не здатні самостійно виливати блоки циліндрів та шестерні потрібної якості.

Штучний Інтелект (ШІ), хмарні обчислення та напівпровідники

У сфері передових технологій та штучного інтелекту РФ опинилася в ізоляції від західних обчислювальних платформ. Сучасні ШІ-моделі потребують тисяч графічних процесорів типу Nvidia H100/A100 для навчання та інференсу. Через жорсткі санкції США паралельний імпорт цих чипів до РФ став точковим і вкрай дорогим (переплата становить 200–300%). Російські технологічні гіганти, насамперед Сбербанк (з моделлю GigaChat) та Яндекс (з лінійкою Alice AI та YandexGPT), змушені мігрувати на китайські апаратні прискорювачі. Основним рішенням для російських дата-центрів стає процесор Ascend 950PR від Huawei. Проте доступ до цих чіпів є обмеженим: Huawei віддає пріоритет китайським лідерам (ByteDance, Tencent, Alibaba), залишаючи російським клієнтам лише залишкові квоти. Більше того, програмний стек російського ШІ стає вторинним — понад 85% російських розробок базуються на китайських open-source рішеннях, таких як Qwen від Alibaba та DeepSeek, що робить технологічну екосистему РФ повністю залежною від оновлень та архітектурних рішень китайських розробників.

Показовим є повний провал російських проєктів суверенних процесорів «Ельбрус» та «Байкал». Після того, як тайванська компанія TSMC припинила співпрацю з російськими розробниками, Росія спробувала налагодити випуск чипів на власних фабриках «Мікрон» та «НДІМЕ» у Зеленограді. Проте технологічні можливості Росії обмежені застарілим процесом 90-130 нанометрів, тоді як для сучасних ШІ-процесорів потрібна топологія щонайменше 5-7 нанометрів. Спроби закупити китайське обладнання для літографії на сірому ринку виявилися марними: КНР сама будує власні заводи на базі літографів SMEE і не бажає постачати дефіцитні системи Росії, щоб не потрапити під технологічні санкції США. Як наслідок, російські розробники змушені ліквідувати свої юридичні особи або переносити офіси до Китаю, здійснюючи релокацію кадрів на користь китайської екосистеми.

Крім того, російські розробники ШІ зіткнулися з серйозними програмними обмеженнями. Світовий стандарт бібліотек машинного навчання PyTorch та TensorFlow оптимізований під архітектуру CUDA від Nvidia. Перехід на китайське залізо Huawei вимагає використання їхнього власного закритий програмного середовища CANN (Compute Architecture for Neural Networks). Переписування коду під CANN супроводжується численними помилками, зниженням швидкості обчислень та потребою в залученні китайських фахівців для налаштування систем. Російські ІТ-компанії змушені наймати китайських консультантів, які отримують повний доступ до структури російських алгоритмів та внутрішніх баз даних. Це означає, що Росія не здатна створити жодної військової ШІ-системи (наприклад, для керування роями БПЛА або аналізу супутникових знімків), яка була б прихована від очей Пекіна.

Інфраструктурна пастка, РЗМ та сировинний дисконт

Втративши європейський ринок газу та нафти, який формував бюджет країни протягом півстоліття, Росія опинилася в абсолютній логістичній залежності від Китаю. Це дозволило Пекіну диктувати безпрецедентно вигідні для себе ціни. Ціна російського трубопровідного газу для КНР, який постачається через «Силу Сибіру-1», у середньому на 28–32% нижча за ціну для Туреччини чи колишніх європейських контрактів. Більше того, Пекін свідомо блокує та затягує будівництво нового газопроводу «Сила Сибіру-2», вимагаючи встановлення внутрішньоросійських цін на газ (тобто нижче собівартості видобутку та транспортування) та перекладання всіх капітальних витрат на будівництво виключно на російський Газпром, який за підсумками останніх років уже демонструє рекордні збитки.

Китай використовує геополітичну ізоляцію РФ для отримання ексклюзивних прав на використання Північного морського шляху (ПМШ). Пекін наполягає на створенні спільного консорціуму, де китайські судновласники отримають пільгові тарифи та пріоритетне право на проводку суден криголамним флотом РФ. Крім того, Китай вимагає передачі під свій контроль портової інфраструктури в Мурманську, Архангельську та Владивостоці, що фактично ліквідує монополію російського державного концерну Росатом на арктичні перевезення. Росія змушена погоджуватися на ці умови, оскільки без китайських інвестицій та технологій будівництво нових арктичних танкерів льодового класу (Arc7) є неможливим через санкції проти російських верфей (Звєзда).

Аналіз цінових параметрів постачання газу через «Силу Сибіру-1» показує, що Росія отримує близько $210 за тисячу кубометрів, тоді як європейські країни у 2021-2022 роках купували його за ціною від $400 до $1000. Враховуючи високі капітальні витрати на розробку родовищ Чаянда та Ковикта та сплату ПДВ, Газпром працює на межі рентабельності. Тим часом Китай використовує цей дешевий газ для забезпечення конкурентоспроможності власної хімічної та металургійної промисловості, витісняючи російських виробників добрив та металу з ринків Південно-Східної Азії. Росія своїми ж руками субсидує економічного конкурента, який методично знищує її власні промислові підприємства.

Паралельно Китай проводить прихований захват російських стратегічних ресурсів, зокрема родовищ рідкісноземельних металів (РЗМ) — неодиму, лантану, церію та літію, які є критичними для оборонної промисловості, виробництва акумуляторів та електроніки. Росія володіє величезними запасами РЗМ (зокрема, родовище Томтор в Якутії), проте не має технологій для їх видобутку та промислового розділення, оскільки глобальний ринок переробки РЗМ на 90% контролюється КНР. Через механізми спільних підприємств та заставних кредитів китайські державні корпорації отримують монопольні права на експлуатацію цих родовищ. Росія фактично віддає свої надра без створення доданої вартості на своїй території, поглиблюючи свій колоніальний статус.

У червні 2025 року російський уряд підписав меморандум з Китайською асоціацією рідкісноземельної промисловості (ACREI), згідно з яким китайські фахівці отримують доступ до технологічних карт усіх російських родовищ Кольського півострова та Сибіру. Китайські інженери будуть здійснювати аудит та проектування збагачувальних фабрик. Проте, згідно з умовами меморандуму, отриманий концентрат РЗМ буде вивозитися для кінцевого розділення на фабрики у провінції Баотоу (Внутрішня Монголія, КНР). Росія позбавляється права розробляти власні технології розділення металів, залишаючись виключно постачальником низькорентабельної сировини. Це робить російський ВПК повністю залежним від поставок розділених металів з Китаю, навіть для виробництва власних ракет та радарів.

Аналогічна ситуація спостерігається і у видобутку літію. Через припинення імпорту літієвої сировини з Чилі та Аргентини в 2022 році, Росія опинилася перед загрозою зупинки виробництва акумуляторів для військових радіостанцій та БПЛА. Спільний проект Росатому та Норнікеля з розробки Колмозерського родовища в Мурманській області потребує значних технологій та обладнання. Китайські корпорації, зокрема CATL та Ganfeng Lithium, погодилися надати технології в обмін на 51% акцій у майбутньому консорціумі та право першочергового викупу 100% видобутого металу за цінами, нижчими за світові біржові індекси (LME). Росія фактично втратила контроль над своїм найбільшим літієвим родовищем ще до початку його промислової експлуатації.

Юанізація та фінансова залежність

Фінансова система РФ втратила свій суверенітет через примусове виведення з обігу так званих «токсичних валют» (долара США та євро). Головним засобом розрахунків та накопичення резервів став китайський юань. Частка юаня у торгах валютної секції Московської біржі перевищила 75%, а в розрахунках за російський експорт до країн Азії наближається до 80%. Російський Мінфін та Центробанк тримають більшу частину ліквідних активів Фонду національного добробуту (ФНБ) у юанях та золоті. Це ставить стабільність російського рубля та виконання бюджетних зобов’язань у пряму, жорстку залежність від монетарної політики Народного банку Китаю та курсових коливань, які визначаються в інтересах китайської економіки, а не російської.

Водночас Китай жорстко контролює транзакційні потоки Росії, використовуючи санкційний тиск США як важіль. Протягом 2025–2026 років великі державні банки Китаю (Bank of China, ICBC, CCB, Agricultural Bank of China) катастрофічно посилили комплаєнс-перевірки щодо російських платежів через страх потрапити під вторинні санкції США. Вони відхиляють або блокують понад 70% прямих транзакцій у юанях з РФ, навіть якщо товари не мають прямого військового призначення. Це змушує російських імпортерів використовувати складні тіньові мережі посередників у третіх країнах (Киргизстан, Казахстан, ОАЄ) або через дрібні регіональні банки на кордоні з КНР (наприклад, у провінції Сіньцзян). Це здорожує транзакційні витрати на 8–12% та збільшує терміни поставок до кількох тижнів, підриваючи рентабельність російського бізнесу.

Оскільки російські банки не мають прямого доступу до китайської платіжної системи CIPS через загрозу відключення останньої від SWIFT, усі розрахунки проводяться через китайські банки-кореспонденти. У 2026 році Народний банк Китаю ввів обмеження на вивезення готівкового юаня до РФ та обмежив можливості конвертації юаня в долари/євро для російських юридичних осіб. Це призвело до виникнення дефіциту юаневої ліквідності всередині РФ та різкого зростання ставок за юаневими депозитами (до 12–15% річних). Російські компанії змушені купувати юань за завищеним курсом на внутрішньому ринку, що стимулює інфляційні процеси та знецінює рубль. Фінансова система РФ де-факто перейшла під зовнішнє управління монетарної влади КНР.

Справжньою фінансовою катастрофою стала ситуація з відкриттям рахунків для російських фірм у філіях російських банків у Китаї (наприклад, ВТБ Шанхай). Ця філія була створена для проведення прямих транзакцій без західних кореспондентів. Проте через гігантський наплив заявок та небажання китайської влади розширювати ліцензію банку, черга на відкриття рахунку розтягнулася на 3–5 місяців, а комісія за відкриття рахунку сягнула $20,000. Навіть відкривши рахунок, російські компанії стикаються з тим, що китайські контрагенти відмовляються приймати від них платежі, якщо банк-відправник знаходиться під прямими санкціями США. У результаті російський бізнес платить величезні комісії посередникам, що знижує конкурентоспроможність російської економіки та робить її повністю залежною від комплаєнсу китайських регуляторів.

Стратегічний прогноз на 5 років (2026–2031 роки)

У перспективі наступних п’яти років динаміка поглинання російської економіки Китаєм визначатиметься кумулятивним ефектом військових невдач РФ в Україні, руйнуванням її енергетичної інфраструктури та грядущим політичним транзитом. Ключовим фактором ослаблення російського експортного потенціалу стали регулярні та високоточні далекобійні удари Збройних Сил України по нафтопереробних заводах (НПЗ) та нафтових терміналах у європейській частині РФ. Станом на 2026 рік ці атаки вивели з ладу понад 18% потужностей російської нафтопереробки. Це позбавляє Кремль можливості експортувати нафтопродукти з високою доданою вартістю (дизель, бензин, мазут), змушуючи його нарощувати вивезення сирої нафти до Китаю та Індії. Оскільки ринок сирої нафти є обмеженим, а КНР купує нафту із значним дисконтом (через відсутність альтернативних маршрутів у РФ), доходи російського бюджету продовжат стрімко скорочуватися. Це прискорить девальвацію рубля та змусить Центробанк РФ утримувати рекордно високу ключову ставку (понад 20%), що фактично зупинить внутрішнє комерційне кредитування та інвестиції.

Через зупинку НПЗ Росія змушена імпортувати високооктанові автомобільні бензини та присадки з Китаю та Білорусі, що збільшує ціни на пальне всередині країни та провокує кризу в аграрному секторі. Скорочення нафтопереробки також призводить до дефіциту авіаційного гасу, що обмежує можливості російської цивільної авіації та військово-космічних сил. Російський уряд змушений просити Китай про надання пільгових кредитів для закупівлі пального, що дає Пекіну додаткові важелі тиску. Протягом 2027–2029 років прогнозується закриття понад 30% дрібних та середніх родовищ нафти в Західному Сибіру через неможливість експорту сировини та відсутність технологій гідророзриву пласта (ГРП), які раніше постачалися американськими компаніями Halliburton та Schlumberger.

Далекобійні удари ЗСУ по НПЗ у Киришах, Рязані та Кстово призвели до того, що Росія втратила можливість виробляти дорогі нафтохімічні присадки та ароматичні вуглеводні, які є сировиною для виробництва вибухівки, пластиків та фарб. Китайські хімічні концерни негайно запропонували свої поставки, але за цінами, які на 60% перевищують середньосвітові. Це створює ефект «санкційного податку», коли російська промисловість сплачує додаткову маржу Китаю за кожен вироблений снаряд чи деталь. Російська економіка опинилася у замкненому колі: чим більше вона воює, тим більше слабшає, і тим вищі ціни встановлює Китай на критично важливі компоненти.

Паралельно з економічним виснаженням Росія наближається до критичної фази соціально-політичного транзиту. Старіння керівної верхівки на чолі з Путіним, втома суспільства від затяжної війни та внутрішньоелітна боротьба за перерозподіл ресурсів створюють умови для глибокої політичної кризи. Китай розглядає цей майбутній транзит не як ризик, а як стратегічну можливість. Головною метою Пекіна є недопущення демократизації РФ чи її виходу з-під китайського впливу. У разі спроб дестабілізації або громадянських конфліктів у РФ, Китай може виступити «гарантом стабільності», ввівши свої сили (під виглядом приватних військових компаній чи миротворчих контингентів) для охорони критичної інфраструктури — ядерних об’єктів, трубопроводів та родовищ РЗМ у Сибіру та на Далекому Сході, що де-факто означатиме м’яку анексію цих територій.

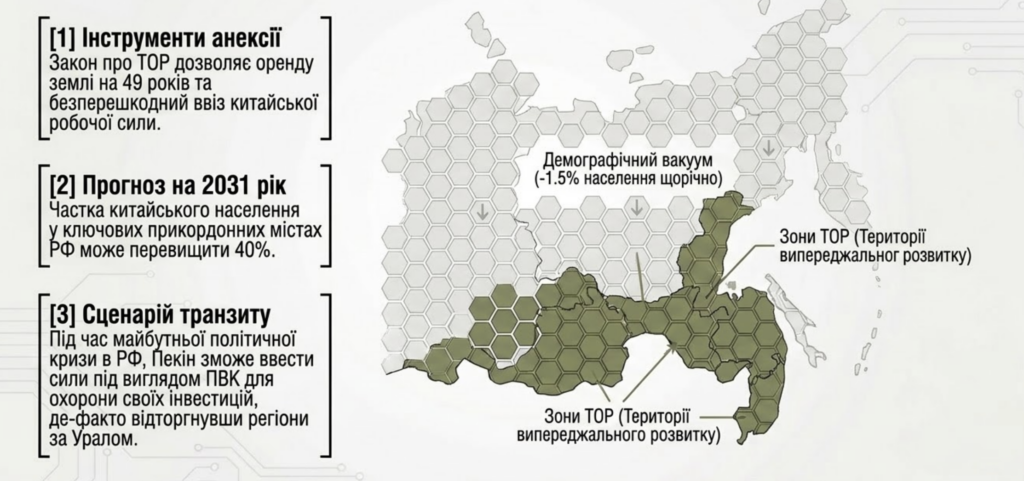

Сценарій «м’якої анексії» Сибіру та Далекого Сходу спирається на демографічну експансію. Через мобілізацію та масову еміграцію працездатного населення прикордонні регіони РФ зазнали демографічної катастрофи. Населення Забайкалля та Хабаровського краю скорочується на 1,5% щорічно. Китай, навпаки, стимулює переселення своїх громадян у прикордонні російські райони через надання пільгових кредитів на розвиток сільського господарства та бізнесу. Російське законодавство про Території випереджаючого розвитку (ТОР) дозволяє безперешкодний в’їзд іноземної робочої сили та передачу землі в оренду на 49 років. До 2031 року в ключових прикордонних містах РФ частка китайського населення може перевищити 40%, що створить умови для проведення Пекіном політики захисту співвітчизників та фактичного відторгнення цих регіонів від федерального центру.

Пекін зможе здійснити де-факто розпад РФ за уральським хребтом, підпорядкувавши східну частину країни своїй прямій адміністрації.

Роль України як локомотива збереження автентичності народів Росії

Умови повного внутрішнього та зовнішнього краху путінського режиму ставлять перед українською державою та міжнародною спільнотою фундаментальне геополітичне завдання. Загроза повного поглинання Росії Китаєм є викликом не лише для самого російського населення, але й для безпеки всієї Європи, оскільки перетворення РФ на гігантський васальний ресурсний резервуар КНР кардинально змінить баланс сил у глобальному протистоянні демократій та автократій. У цій ситуації Україна, перемагаючи Росію на полі бою, об’єктивно стає єдиним можливим локомотивом збереження російської державності та автентичності народів, що її населяють. Україна має потенціал виступити не руйнівником, а рятівником цих народів від остаточного азійського поглинання.

Після військової перемоги України та початку політичного колапсу в РФ виникне два альтернативні шляхи розвитку: або повне розчинення Росії в китайській імперії з демографічним поглинанням Сибіру та Далекого Сходу, або перехід під парасольку безпеки європейської системи, де Україна виступить ключовим гарантом стабільності та революційного транзиту. Українські Збройні Сили, володіючи унікальним бойовим досвідом та географічною близькістю, здатні стати силою, яка забезпечить порядок під час хаосу зміни влади в Москві, не дозволивши китайським структурам встановити контроль над ядерним арсеналом та стратегічними підприємствами РФ. Перемога України звільняє не лише власні території, вона звільняє і народи Росії від імперського самознищення. Вибір для майбутньої Росії є очевидним: або збереження своєї національної та культурної автентичності під військово-політичними гарантіями України, або остаточна смерть як суверенного суб’єкта та розчинення в китайському неоколоніальному проекті.

Гарантії ЗСУ дозволять народам РФ (як росіянам, так і національним меншинам Татарстану, Башкортостану, Якутії та Кавказу) зберегти власні культурні коди та право на самовизначення. Натомість під владою Пекіна ці народи чекає жорстка асиміляція за зразком уйгурів у Сіньцзяні — створення мережі таборів перевиховання, тотальний цифровий контроль, примусове змішування населення та знищення будь-які проявів національної ідентичності. Україна, перемагаючи Росію, відкриває для неї двері до європейської цивілізації та захищає її від розчинення в авторитарному Китаї. Російське суспільство та еліти мають усвідомити: боротьба проти України є боротьбою за інтереси Китаю, яка веде до їхньої власної загибелі, тоді як перемір’я та співпраця з Україною є єдиним шансом на порятунок та збереження власного майбутнього.

Інститут соціальної динаміки та безпеки KRONOS

У розслідуванні активно використовувалися інструменти OSINT та штучний інтелект, зокрема моделі Gemini та Grok. Методи OSINT дозволили збирати та аналізувати відкриті дані з різних джерел, включаючи соціальні мережі, публічні бази даних та веб-ресурси. Gemini забезпечував глибокий аналіз текстових даних, виявлення закономірностей та прогнозування, тоді як Grok, створений xAI, використовувався для обробки складних запитів та генерування точних висновків на основі великих обсягів інформації. Поєднання цих технологій дозволило значно пришвидшити процес розслідування, підвищити точність отриманих результатів та виявити зв’язки, які могли б залишитися непоміченими традиційними методами.

Список використаних джерел та літератури

1. Міністерство промисловості і торгівлі РФ. Постанова № 1402 від 27 травня 2026 року «Про регулювання імпорту високотехнологічної продукції».

2. Федеральна митна служба РФ. Звіт про структуру імпорту товарів подвійного призначення за I квартал 2026 року.

3. U.S. Department of Commerce. Bureau of Industry and Security. ‘Update on Export Controls and Secondary Sanctions Against Russian Technology Procurement Networks’, June 2026.

4. Center for New American Security (CNAS). ‘The Shadow Pipeline: How Western AI Hardware Reaches Russia through South Asian Hubs’, April 2026.

5. Financial Times. ‘Underground Supply Chains: The Chinese Intermediaries Feeding Russia’s Military Machine’, May 12, 2026.

6. KRONOS Institute for Social Dynamics and Security. ‘Chinese AI: The Strategic Defeat of the Russian Federation in the 21st Century Technological Clash’, June 2026.

7. International Monetary Fund (IMF). ‘Russian Federation: Statistical Appendix on Trade Asymmetry and Yuanization’, May 2026.

8. Reuters. ‘Sberbank targets Huawei’s Ascend chips for its GigaChat AI infrastructure amid chip crunch’, May 2024.

9. Yakov and Partners. ‘Artificial Intelligence in Russia: Economic Impact Assessment and Infrastructure Deficit by 2030’, February 2026.

10. CNews. ‘Baikal Electronics begins mass assembly of Baikal-U microcontrollers on RISC-V architecture’, March 2026.

11. Kommersant. ‘TSMC and the Russian Silicon: The Collapse of Domestic Microchip Production Contracts’, September 2024.

12. Vedomosti. ‘Varton Group acquires assets of bankrupt Baikal Electronics’, November 2025.

13. Habr. ‘The Russian Lithography: 130nm Prototypes and the Search for ASML Legacy Equipment’, January 2026.

14. McKinsey & Company / Yakov & Partners joint report. ‘AI Horizons: Transforming Russian Industries under Sanctions Constraint’, March 2026.

15. Yandex Press Service. ‘Alice AI 1.0 and the Integration of Generative Agents in Search Architecture’, February 2026.

16. SEO News. ‘The Death of Organic Traffic: How Yandex’s Transition to Generative Search Answers Reshaped SEO in 2026’, April 2026.

17. RBC Technology. ‘Russian B2B Cloud Platforms Migrate to Chinese Hardware Infrastructure’, May 2026.

18. Habr. ‘DeepSeek and Qwen: How Chinese Open-Source LLMs Became the Backbone of Russian Enterprise AI’, June 2026.

19. Sberbank Press Release. ‘GigaChat 3.0: Enhancing Russian Conversational AI and Kandinsky 5.0 Visual Synthesis’, April 2026.

20. Vedomosti. ‘Sberbank integrates AI interfaces into its ATM network’, May 2026.

21. Sberbank Tech Blog. ‘Introducing GigaChat Ultra and GigaAM-v3 Speech Synthesis’, March 2026.

22. Russia AI Benchmark Initiative. ‘Independent Evaluation of Reasoning Modes in Russian LLMs: GigaChat vs YandexGPT’, May 2026.

23. Stockholm International Peace Research Institute (SIPRI). ‘The Machine Tool Trap: Chinese Dominance in Russian Defense Production Lines’, June 2026.

24. Center for Strategic and International Studies (CSIS). ‘Chokehold: Huawei and ZTE’s Control Over Russia’s Telecommunication Backbone’, March 2026.

25. National Mining Association of Russia. ‘Rare Earth Metals: Tomtor Deposit Development and China’s Monopoly Processing Grid’, April 2026.

26. Council on Foreign Relations. ‘The Northern Sea Route: Russia’s Arctic Ambitions and Chinese Icebreaker Diplomacy’, January 2026.

27. Institute for the Study of War (ISW). ‘Refinery Warfare: The Economic Impact of Ukrainian Deep Strikes on Russian Energy Infrastructure’, May 2026.

28. Harvard Davis Center. ‘The Silent Annexation: Chinese Demographic and Agrarian Infiltration in the Russian Far East’, March 2026.

29. Center for European Policy Analysis (CEPA). ‘The Chinese Protectorate: Anticipating Moscow’s Socio-Political Succession Crisis’, February 2026.

30. Kyiv School of Economics (KSE). ‘Yuanization and Secondary Sanctions: The Breakdown of Russia-China Financial Pipelines’, June 2026.