Глобальний макроекономічний перехід до високотехнологічної економіки, що повністю базується на відновлюваних джерелах енергії, розвитку систем штучного інтелекту, виробництві електромобілів та конструюванні передових систем озброєння, остаточно закріпив за критичними мінералами та рідкоземельними металами (РЗМ) беззаперечний статус ключового геополітичного та безпекового активу двадцять першого століття.1 У цьому жорсткому конкурентному середовищі Російська Федерація (РФ) традиційно та цілеспрямовано позиціонує себе як фундаментальну ресурсну наддержаву, чиї нібито неосяжні та безальтернативні сировинні резерви здатні забезпечити їй не лише стратегічну економічну автономію, але й довгострокові інструменти геополітичного шантажу західних демократій.

Проте глибокий структурний, геологічний та фінансовий аналіз реального стану російської індустрії рідкоземельних металів виявляє критичну невідповідність між агресивними пропагандистськими деклараціями Кремля та його фактичними операційними і технологічними можливостями. Детальна розвідувальна аналітика вказує на те, що російська мінерально-сировинна база у сегменті РЗМ є фундаментально нежиттєздатною без масованого зовнішнього технологічного втручання, екстремальних і безповоротних фінансових дотацій з федерального бюджету та безперешкодного доступу до міжнародних логістичних артерій.

Окреслена технологічна та логістична нежиттєздатність генерує прямі, незворотні наслідки для системи національної безпеки агресора та здатності його військової машини до відтворення. Усвідомлюючи власну геологічну, кліматичну та інфраструктурну імпотенцію на своїх суверенних територіях (зокрема, в екстремальних умовах Арктичної зони), політичне та військове керівництво Російської Федерації здійснило радикальний стратегічний розворот у бік силового захоплення суміжних ресурсних баз. Саме цей прихований економічний фактор пояснює виняткову важливість та екзистенційну потребу контролю над східними та південними територіями України.

Український Донбас та Приазов’я розглядаються російським генералітетом не просто як політичні чи географічні здобутки, а як критична “тактична зона” — єдине доступне в радіусі дії джерело стратегічних мінералів, розробка яких є економічно доцільною, геологічно виправданою та логістично можливою.

Паралельно з цим військовим вектором, на глобальній арені формується абсолютно нова транзакційна архітектура стратегічних партнерств, безпосереднім каталізатором якої стала прагматична політика адміністрації Президента США Дональда Трампа.2 Американський політичний та фінансовий істеблішмент, керуючись виключно жорсткими розрахунками щодо гарантованого забезпечення ланцюгів постачання для власної високотехнологічної індустрії та зменшення фатальної залежності від Китайської Народної Республіки (яка нині контролює переробку близько 85% світових РЗМ 2), чітко ідентифікував Україну як пріоритетного, довгострокового ресурсного партнера. Водночас Сполучені Штати Америки фактично ігнорують російський ресурсний потенціал у сегменті рідкоземельних металів. Ця геополітична та інвестиційна паралель безапеляційно свідчить про те, що для передових економік Заходу Росія виявилася фактично “порожньою” у контексті стратегічних металів майбутнього.5 Всі її розпіарені мега-родовища є мертвою капіталізацією, міцно обтяженою смертельним рівнем природної радіації, тотальною відсутністю інфраструктури, бездоріжжям та непроникними західними санкціями.

Справжня стратегічна мета цієї розширеної аналітичної доповіді полягає у послідовній деконструкції російського інституційного міфу про самодостатність у сфері РЗМ. Документ має на меті обґрунтувати критичну, невідкладну необхідність запровадження тотальних секторальних та блокуючих санкцій проти російської державної корпорації “Росатом”, за фасадом якої цинічно приховані останні залишки стратегічних металургійних та гірничих активів імперії.

Зрештою, аналіз доводить безальтернативну тезу про те, що абсолютна ресурсна блокада та технологічне задушення агресора можливе виключно за умови утримання та повної деокупації української “тактичної зони” — багатих на мінерали територій Донбасу та Приазов’я, де об’єктивно зосереджені реальні, рентабельні, а не паперові запаси металів майбутнього.

Економічний колапс внутрішнього ринку РФ

Базовий закон макроекономіки диктує, що економічна доцільність та інвестиційна привабливість видобутку будь-якого природного ресурсу безпосередньо та нерозривно залежить від наявності стабільного, ємного та платоспроможного ринку збуту. У специфічному випадку рідкоземельних металів (таких як неодим, празеодим, диспрозій, тербій), які є абсолютно базовим, незамінним компонентом для виробництва сучасної мікроелектроніки, тягових батарей для електромобілів, потужних лазерних систем, висококоерцитивних постійних магнітів (що використовуються у вітрогенераторах та оборонних платформах, наприклад, у винищувачах F-35) та сучасних систем наведення озброєння, критичним фактором є наявність розвиненої внутрішньої високотехнологічної промисловості.1 Згідно з отриманими закритими аналітичними даними та галузевою статистикою, внутрішній попит на рідкоземельні метали у Російській Федерації фіксується на катастрофічно мінімальному рівні, що свідчить про системну деградацію промислового потенціалу.

Реальні обсяги споживання РЗМ у Росії починаючи з 1990 року стабільно становлять менше ніж 3000 тонн на рік, причому левова частка цього мізерного, статистично незначущого обсягу припадає на виробництво найпростіших хімічних каталізаторів для нафтопереробної промисловості (зокрема для процесів крекінгу нафти), а не на створення кінцевого високотехнологічного чи інноваційного продукту. Ця конкретна цифра — менше 3000 тонн — є остаточним економічним вироком для будь-яких амбітних державних чи приватних проєктів у сфері масштабного видобутку. Вона беззаперечно свідчить про повну, абсолютну відсутність у Російській Федерації індустрій наступного, глибокого переділу. Країна-агресор просто не виробляє у комерційно значних масштабах власні сучасні літій-іонні акумулятори, передові вітрогенератори, медичні томографи чи масову споживчу електроніку на власній суверенній елементній базі.

Відсутність стабільного та ємного внутрішнього ринку генерує критичні, некеровані ризики для будь-яких приватних чи міжнародних інвесторів. Коли внутрішній ринок де-факто мертвий, єдиним теоретичним варіантом монетизації геологічних запасів залишається глобальний експорт. Проте світовий ринок РЗМ наразі жорстко, монопольно контролюється Китайською Народною Республікою. Пекін монополізував не лише етап безпосереднього геологічного видобутку, але й, що набагато важливіше, надзвичайно складний етап гідрометалургійної сепарації (розділення близьких за властивостями елементів) та рафінування металів, впевнено утримуючи частку на рівні 85% у світовій переробці та генерації кінцевого продукту.2 Завдяки такій безпрецедентній концентрації потужностей, китайські державні компанії здатні здійснювати жорстке цінове регулювання, миттєво штучно знижуючи світові ціни і таким чином викидаючи з ринку будь-якого молодого чи фінансово вразливого конкурента. Це робить російські експортні перспективи абсолютно примарними та позбавленими економічного сенсу.

Унаслідок дії цих фундаментальних факторів у російській гірничій галузі фіксується параліч інвестиційної активності. Відсутність гарантованого внутрішнього споживача блокує банківське фінансування та залучення капіталу для розробки нових родовищ. Попередні спроби російських компаній (зокрема СЗФК та «Акрон») запустити лінії попутного вилучення рідкоземельних елементів з апатитових руд були законсервовані. Ключовою причиною зупинки стала неможливість конкурувати з керованим китайським ціноутворенням та демпінгом без довгострокових державних гарантій викупу продукції. Економіка цих проєктів виявилася стабільно збитковою, а федеральний бюджет РФ, сфокусований на військових витратах, не має фінансового ресурсу для довгострокового покриття промислових збитків.

Таким чином, укорінений міф про російську стратегічну ресурсну самодостатність розбивається об сувору та невблаганну економічну реальність: без створення власної високотехнологічної бази споживання, видобута сировина залишається просто брудом у землі. Розумні інвестори категорично відмовляються фінансувати видобуток, чітко розуміючи математичну неможливість повернення інвестицій: готову продукцію фізично неможливо продати ані всередині країни (через колапс машинобудування та відсутність переробних заводів), ані на зовнішніх ринках (через непробивну китайську цінову монополію та безпрецедентні західні санкційні бар’єри).

Тіньова імперія “Росатома”

Зіткнувшись із системним паралічем приватного інвестування та остаточно усвідомлюючи стратегічну, екзистенційну вразливість власного військово-промислового комплексу (ВПК) в умовах довготривалої війни, вище російське керівництво вдалося до єдиного зрозумілого і доступного йому командно-адміністративного методу управління — брутальної силової централізації та тотальної державної монополізації. Після початку повномасштабного вторгнення у 2022 році фіксується безпрецедентна за масштабами монополізація всього виробничого ланцюга стратегічних матеріалів та рідкоземельних металів у Російській Федерації. Головним інструментом, бенефіціаром та тіньовим архітектором цієї внутрішньої експансії стала державна корпорація з атомної енергії “Росатом”.8

Процес консолідації стратегічних активів відбувався не через прозорі ринкові механізми конкуренції чи інвестиційні тендери, а шляхом відвертого, санкціонованого на найвищому рівні державного рейдерства. Ключові активи стратегічно важливої галузі методично перейшли під жорсткий контроль “Росатома” через маніпулятивний механізм судового вилучення часток приватних акціонерів на користь Федерального агентства з управління державним майном (Росмайно) з подальшою, блискавичною їхньою передачею структурам атомної монополії. У такий спосіб до вертикально інтегрованої структури “Росатома” були примусово та безповоротно інтегровані такі унікальні підприємства, як Ловозерський гірничо-збагачувальний комбінат (Ловозерський ГЗК), розташований у Мурманській області, який є єдиним у РФ діючим підприємством, що видобуває лопаритову руду (основне джерело стратегічного танталу, ніобію та легких рідкоземельних елементів), а також Солікамський магнієвий завод у Пермському краї, який є критичною ланкою, що здійснює хімічну переробку цієї лопаритової руди.

Концептуальне питання полягає у наступному: чому Кремль обрав саме “Росатом”? Вибір цієї конкретної корпорації у якості безальтернативного тримача ключових активів РЗМ не є випадковим збігом обставин. Він містить надзвичайно глибокий та підступний стратегічний розрахунок політичного керівництва РФ. “Росатом” історично виконує функцію непробивного “санкційного щита” для російської економіки. Глобальна, критична залежність багатьох західних економік від послуг “Росатома” у сфері збагачення урану створює безпрецедентний геополітичний парадокс. Корпорація контролює близько 40% світових потужностей зі збагачення урану та забезпечує до 30% потреб операторів атомних електростанцій Європейського Союзу і зберігає вплив, забезпечуючи близько 20% попиту на збагачений уран операторів АЕС Сполучених Штатів (попри спроби зменшити цю залежність).10 Ця структурна залежність у ланцюгах постачання ядерного палива створювала тривалу ситуацію, за якої західні уряди роками свідомо уникали запровадження прямих, комплексних і тотальних санкцій проти російського атомного монополіста, побоюючись спровокувати колапс власної енергетичної генерації.

Холоднокровно використовуючи цей дипломатичний імунітет, Кремль почав систематично переховувати всередині розгалуженої корпоративної структури “Росатома” найбільш стратегічні підприємства та металургійні активи, які не мають абсолютно жодного прямого стосунку до цивільної ядерної енергетики, але є критично важливими для безперебійного функціонування російської військової машини. Аналіз управління “Державним резервом” спеціальної сировини та матеріалів (куди входять стратегічні метали) підтверджує, що саме “Росатом” уповноважений державою управляти цими критичними запасами на випадок тривалої війни.12

Державна корпорація “Росатом” сьогодні — це далеко не лише цивільний оператор атомних електростанцій. Це повноцінний, агресивний військово-промисловий конгломерат, який забезпечує створення інноваційних технологій подвійного призначення та підтримує безперервне функціонування російського ВПК в умовах технологічного ембарго. Підприємства групи “Росатома”, за прямою вказівкою генерального директора Олексія Ліхачова (проти якого США вже запровадили персональні санкції 14), безперервно постачають сировину, високотехнологічні компоненти та спеціальні сплави для виробництва ракетної техніки, військового авіабудування, систем радіоелектронної боротьби та оптичних систем управління вогнем.10 Зокрема, достовірні дані підтверджують, що структури атомного відомства забезпечують російську армію критично важливим оксидом алюмінію, який використовується для виготовлення твердого ракетного палива; спеціальними хімічними сполуками для військової авіації; передовими літій-іонними акумуляторними системами для важких танків та мобільних зенітно-ракетних комплексів; а також розвивають технології промислового 3D-друку військового призначення для швидкого відновлення техніки.10

Крім прямої військової підтримки, “Росатом” виконує роль глобального фінансового оператора з обходу західних обмежень. Через свої численні гірничі підрозділи (наприклад, гірничорудний дивізіон АРМЗ — “Атомредметзолото”, та глобальну дочірню компанію Uranium One Group) корпорація здійснює агресивну експансію.

Росія видобуває близько 3000 тонн урану на власній території, але Uranium One забезпечує контроль над величезними обсягами видобутку за кордоном, зокрема в Казахстані, який забезпечує понад 40% світового видобутку урану.15 Такі підприємства як АТ “Далур” та АТ “Хіагда” розширюють видобуток методом свердловинного підземного вилуговування (ISR), тоді як Приаргунське виробниче гірничо-хімічне об’єднання розконсервовує старі шахти.9 Прибутки від цієї глобальної діяльності спрямовуються на фінансування війни. Ба більше, “Росатом” зухвало розширює свою присутність у суміжних секторах, придбавши, наприклад, Fesco — одну з найбільших російських судноплавних логістичних компаній. Цей крок дозволяє монополії приймати транзакції у китайських юанях та здійснювати тіньову логістику товарів подвійного призначення, повністю уникаючи західного фінансового моніторингу.10

| Стратегічний підрозділ / Актив “Росатома” | Географічна локалізація | Ключова функція у воєнно-ресурсній економіці РФ | Рівень залученості у тіньові схеми ВПК |

| Ловозерський ГЗК / Солікамський магнієвий завод | РФ (Мурманська обл. / Пермський край) | Видобуток та хімічна переробка лопаритової руди. Постачання танталу, ніобію. | Екстремально високий. Забезпечує створення суперсплавів для аерокосмічних сил РФ. 10 |

| АТ “Кіров-Енергомаш” | РФ (Кіров) | Виробництво специфічного обладнання для ядерних програм та військово-промислового комплексу. | Екстремально високий. Прямо підсанкційний актив в Україні. 8 |

| Uranium One Group (U1) | Глобальна мережа (Нідерланди, Казахстан, Танзанія, США) | Глобальний контроль світового видобутку урану. Забезпечення стабільного притоку іноземної валюти. | Високий. Використовується як легальне прикриття для експансії у стратегічних регіонах. 15 |

| Rosatom Finance Ltd | Кіпр (Офшорна юрисдикція) | Тіньова фінансова структура для залучення та прихованого обслуговування іноземних інвестицій. | Високий. Канал обходу системи SWIFT та західних фінансових санкцій. 8 |

| Fesco (Логістична група) | РФ / Глобальні маршрути | Морська логістика. Проведення транзакцій в обхід доларової системи (у китайських юанях). | Середній. Інструмент для імпорту підсанкційної мікроелектроніки та обладнання. 10 |

З огляду на ці беззаперечні факти, поточна стратегія часткових обмежень (як-от санкції проти енергетичного сектора РФ, компаній “Газпром нафта”, “Сургутнафтогаз” та танкерного флоту “Совкомфлоту” з боку США та Великої Британії 18) виглядає недостатньою, якщо ядерний монополіст залишається недоторканним.

Абсолютним стратегічним імперативом для Сполучених Штатів Америки, Європейського Союзу та їхніх союзників є негайне, безкомпромісне запровадження жорстких секторальних санкцій проти “Росатома” та всього розгалуженого переліку його дочірніх структур. Ця стратегія повинна наслідувати приклад комплексної санкційної політики, запровадженої Радою національної безпеки і оборони України (РНБО) у серпні 2025 року, яка наклала персональні та економічні обмеження на керівництво “Росенергоатому”, офшорні прокладки (Uranium One Holding N.V., Rosatom Finance Ltd) та ключові машинобудівні заводи (АТ “Кіров-Енергомаш”).8

Тільки тотальні, нищівні обмеження та розірвання контрактів на збагачення урану здатні зруйнувати цю тіньову монополію, перекрити критичні канали фінансування ВПК та остаточно позбавити Кремль можливості використовувати міжнародні ринки для легалізації своїх стратегічних мінералів. Недоторканність “Росатома” є найбільшою, найнебезпечнішою інституційною дірою в сучасній глобальній архітектурі економічної безпеки. Без нейтралізації цього державного монстра російська воєнна машина безперешкодно продовжить отримувати необхідні матеріали, ховаючись під парасолькою цивільних ядерних програм.

Арктична пастка російських надр

Навіть за гіпотетичної умови успішного вирішення проблеми стабільного довгострокового фінансування та налагодження ефективного корпоративного управління, реальний промисловий видобуток рідкоземельних металів на суверенній території Російської Федерації стикається зі абсолютно нездоланним фізичним бар’єром — екстремальною географією, надзвичайно суворим кліматом та колосальним інфраструктурним дефіцитом.

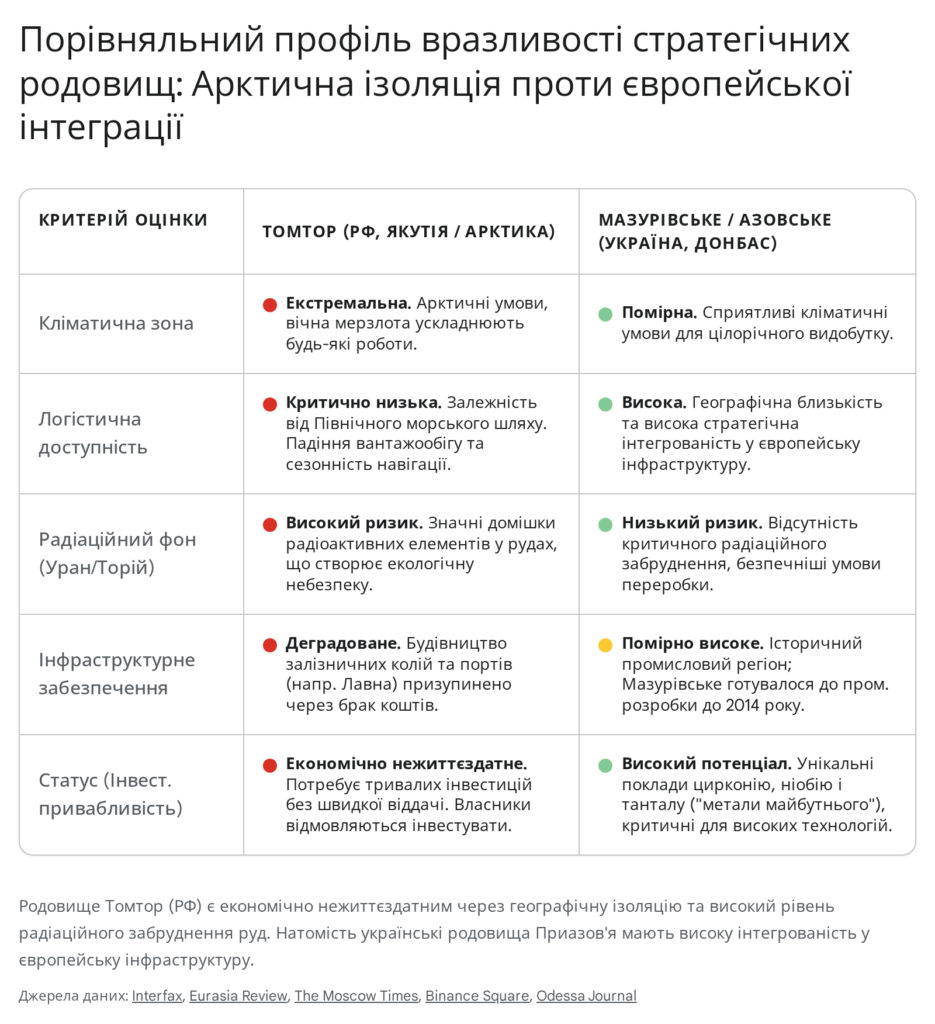

Найбільш масштабні та агресивно розпіарені геологічні об’єкти, які російська державна пропаганда десятиліттями безперервно видавала за майбутні драйвери грандіозного економічного зростання та інструменти перемоги над Заходом (насамперед мається на увазі гігантське родовище Томтор у Республіці Саха (Якутія) та Чуктуконське родовище у суворому Красноярському краї), фізично повністю ізольовані в екстремальних, малопридатних для життя умовах російської Арктичної зони.20

Фундаментальною геологічною особливістю та прокляттям цих північних родовищ є те, що цільові цінні руди (ніобій, скандій, критично важливі легкі та важкі лантаноїди) у своєму природному середовищі нерозривно та складно пов’язані з аномально високим вмістом природних високорадіоактивних елементів — передусім урану та торію.22 Цей незаперечний геологічний факт радикально, докорінно змінює всю економіку, логістику та безпекові протоколи цих амбітних проєктів, перетворюючи їх на фінансову чорну діру.

Первинна транзитна геометрія, яка десятиліттями розроблялася у московських кабінетах і передбачала транспортування видобутого радіоактивного рудного концентрату глибоководними річковими артеріями Сибіру (потужними річками Лена та Єнісей) до південних промислових центрів переробки, виявилася абсолютно нежиттєздатною та провальною на практиці.

По-перше, значна наявність радіоактивних ізотопів у руді безальтернативно вимагає дотримання надзвичайно суворих міжнародних та внутрішніх протоколів ядерної безпеки під час будь-якого етапу транспортування. Абсолютна необхідність масового використання спеціалізованих багатотонних радіаційно-захисних (свинцевих) контейнерів кратно, у десятки разів збільшує базові транзитні витрати. Це робить вартість перевезення кожної тонни такої “брудної” руди економічно абсурдною на тлі світових цін на очищені метали.20

По-друге, плани масштабного, безперервного транзиту небезпечних радіоактивних матеріалів через вкрай вразливі, крихкі екосистеми північних сибірських річок негайно спровокували жорсткий, організований спротив місцевого населення, екологічних активістів та корінних народів Півночі (таких як долгани та евенки).21 Цей опір має глибоке історичне та міжнародне підґрунтя. Історична пам’ять про нищівні радіаційні катастрофи під час видобутку корисних копалин глибоко вкорінена у світовому досвіді. Наочним прикладом, що пояснює страхи корінних народів, є екологічна катастрофа 1979 року в США на резервації народу Навахо (Черч-Рок, штат Нью-Мексико), коли через прорив дамби компанії United Nuclear Corporation понад 93 мільйони галонів радіоактивних відходів з уранових хвостосховищ потрапили у річку Пуерко, назавжди отруївши джерела питної води для тисяч людей.23 Розуміючи загрозу повторення подібного сценарію на своїх землях, громади Якутії чинять безпрецедентний опір перетворенню їхніх традиційних територій полювання та оленярства на радіоактивні транзитні коридори.21

Остаточно усвідомивши нищівний провал річкової стратегії, російський уряд судомно спробував переорієнтувати логістику. Наразі пріоритетним, “рятівним” маршрутом для проєкту Томтор визначено виснажливе транспортування руди суходолом (виключно взимку, замерзлими “зимовиками”) у напрямку Архангельська або інших ізольованих північних портів для подальшого завантаження на судна льодового класу, що курсують Північним морським шляхом (ПМШ).22

Однак і ця помпезна арктична стратегія на очах зазнає повного фіаско. Північний морський шлях вимагає колосальних, багатомільярдних державних інвестицій у створення атомного льодокольного флоту, систем навігації та портову інфраструктуру. Таких коштів у Росії просто немає через тотальне виснаження бюджету військовими видатками. Галузева статистика безапеляційно демонструє стійке, системне падіння вантажообігу ПМШ. Так, за підсумками 2025 року загальні обсяги транспортування цим маршрутом впали на 2,3% до позначки у 37,02 млн тонн.24 Ця цифра є вироком для амбітних планів Владіміра Путіна, який своїм указом вимагав довести вантажообіг до 80 мільйонів тонн у 2024 році та до фантастичних 200 мільйонів тонн до 2030 року.24

Міжнародний комерційний транзит ПМШ практично зупинився через високі санкційні ризики, астрономічну вартість страхування суден та нестабільність глобальних кліматичних змін. Аналітичні звіти, зокрема фундації Bellona, вказують, що понад 80% усіх вантажів на ПМШ — це виключно зріджений природний газ (СПГ) та нафта проєктів “Новатек” (Yamal LNG, Arctic LNG 2), а не сухі вантажі.24 Показово, що транспортування насипних вантажів (до яких належить руда) обвалилося більш ніж у 2,5 раза, склавши жалюгідні 410 тисяч тонн на весь арктичний басейн.24

Капітальні провали у розбудові ключових логістичних вузлів, таких як стратегічні залізничні підходи до недобудованого вугільного порту Лавна під Мурманськом, які були повністю призупинені через елементарну відсутність фінансування у державної компанії “Російські залізниці” (РЖД) 26, доводять, що Росія безповоротно втратила здатність реалізовувати логістичні мегапроєкти в Арктиці.

Враховуючи вищезазначений комплекс проблем, родовища на кшталт Томтора (яке перебуває у перманентній стадії нескінченних корпоративних перереєстрацій між структурами групи ІСТ, політиканами та державним холдингом “Роснафтогаз”, постійно шукаючи уявних інвесторів 20) є класичним, хрестоматійним прикладом “активів у пастці” (stranded assets). Їх освоєння безнадійно стикається з масштабними, нездоланними системними обмеженнями: фізичною неможливістю безпечної евакуації руди без тотального руйнування економічної рентабельності проєкту. Томтор назавжди залишається пропагандистським геополітичним міфом, а не реальним джерелом стратегічних матеріалів для російської чи світової економіки.

Технологічна деградація та незворотний інжиніринговий вакуум

Фізична ізоляція арктичних родовищ багатократно посилюється безпрецедентним технологічним та інтелектуальним колапсом всередині самої Російської Федерації. Промислова розробка та, що критичніше, глибока переробка складних рідкоземельних руд — це високоточний, наукоємний металургійний процес, який вимагає передових компетенцій у галузі складної гідрометалургії, багатоступеневої рідинної екстракції та розділення ізотопів із застосуванням специфічних хімічних реагентів. Історично Російська

Федерація частково компенсувала власну фундаментальну технологічну відсталість масованим залученням західних консалтингових фірм, іноземних інжинірингових компаній, а також безконтрольним імпортом високоточного європейського, американського та японського сепараційного обладнання. Після повномасштабного вторгнення в Україну у 2022 році та консолідованого запровадження макроекономічних і технологічних санкцій ця паразитична модель розвитку була остаточно та незворотно зруйнована.

Динаміка кадрового та технологічного забезпечення галузі демонструє катастрофічний, масовий відтік інжинірингових ресурсів та критичного інтелектуального капіталу з території країни-агресора. Задокументовано, що ключова інжинірингова компанія, яка роками супроводжувала технічну реалізацію та проєктування більшості перспективних гірничо-збагачувальних проєктів у сфері РЗМ в Росії, здійснила повну релокацію своєї штаб-квартири та евакуацію провідного інженерного персоналу до сусіднього Казахстану, рятуючись від наростаючої токсичності російської юрисдикції, ризиків мобілізації та загрози вторинних санкцій.

Цей стрімкий відтік мізків створив колосальний інжиніринговий вакуум, який фізично неможливо швидко заповнити деградованими внутрішніми освітніми кадрами.

Більше того, значна частина геологічно розвіданих родовищ РФ (навіть поза Арктичною зоною) відрізняється надзвичайно бідним відсотковим вмістом цільових руд та надзвичайно складною, поліметалічною мінералогічною структурою. Для рентабельного вилучення мікроскопічних доз корисних компонентів із таких вкрай бідних руд потрібні інноваційні сепараційні реагенти та комп’ютеризовані системи управління виробничими процесами, доступ до яких наразі надійно заблокований жорсткими міжнародними режимами експортного контролю. Геополітичні та економічні реалії свідчать, що умовні азійські партнери Росії (і насамперед Китайська Народна Республіка), попри гучну риторику про “безмежну дружбу”, абсолютно не поспішають і не планують передавати Москві передові технології переробки РЗМ.

Пекін холоднокровно розглядає Росію виключно як безправний сировинний придаток (постачальника дешевої нафти і лісу) і абсолютно не зацікавлений у вирощуванні конкурента на глобальному ринку високотехнологічної продукції. Отже, втягнута у виснажливу “гонку Червоної Королеви” (де підсанкційна держава змушена витрачати всі ресурси лише для того, щоб залишатися на місці у спробах обійти санкції) 27, Росія опинилася у стані незворотної технологічної деградації, ставши повністю нездатною конвертувати власну неосяжну територію в реальний економічний капітал.

Доктрина “ресурсного стримування” та імператив “Тактичної зони” Донбасу

Усвідомлюючи свій структурний, технологічний та логістичний провал власних масштабних проєктів, російське вище керівництво агресивно звернуло свою увагу на суміжні суверенні території, надзвичайно багаті на вже розвідані, логістично доступні та геологічно сприятливі родовища стратегічних металів. Саме через цю жорстку геоекономічну призму слід розглядати справжні, приховані мотиви безпрецедентної збройної агресії проти України та маніакальний фокус бойових дій збройних сил РФ на сході й півдні української держави.

Український Донбас та Приазов’я у загальній військовій та геополітичній архітектурі цього кривавого конфлікту виступають не просто як індустріальні вугільні райони минулого століття чи міфічний “пояс фортець” (Fortress Belt), який росіяни намагаються зламати величезними втратами.29 Ці регіони розглядаються Кремлем як критична “тактична зона” — територія, що містить безальтернативний мінеральний потенціал майбутнього.6

Згідно з об’єктивними оцінками західних експертів та фундаментальними даними Інституту геологічних наук Національної академії наук України, Український кристалічний щит містить безпрецедентні для всього європейського континенту поклади критичних мінералів.4 Окупована росіянами та прифронтова зони Донбасу і Приазов’я приховують геологічні активи колосальної світової ваги. Йдеться, зокрема, про Азовське родовище (розташоване у Нікольському районі Донецької області) — абсолютно унікальне комплексне родовище цирконію та рідкоземельних елементів (лантаноїдів, ітрію), і не менш важливе Мазурівське родовище (поблизу селища Донське).

Останнє є надзвичайно багатим на стратегічний ніобій, тантал та цирконій.31 Ці надважливі елементи критично необхідні для створення суперсплавів, які витримують екстремальні температури в сучасному авіабудуванні та космонавтиці — саме в тих галузях, де російський ВПК сьогодні відчуває найгостріший, паралізуючий дефіцит через провал програм імпортозаміщення.31

Крім того, на суверенній території Донецької та Запорізької областей (зокрема, унікальне Шевченківське родовище) зосереджені одні з найбільших у всій Європі покладів літію у твердих породах (пегматитах). Оціночні запаси тільки Шевченківського родовища становлять близько 1,2 мільйона тонн оксиду літію.6 Показово, що Російська Федерація, маючи власні проблеми з літієм (родовища на кшталт Колмозерського не розробляються належним чином), вже намагається нахабно ліцензувати та привласнити українські поклади через підставні структури все тієї ж державної корпорації “Росатом”.6 Не можна оминути увагою і Новополтавське родовище у Запорізькій області, багате на ніобій та фосфатні руди, а також перспективні родовища на території України, що залишаються під контролем законного уряду, як-от Пержанське (ітрій, ітербій) у Житомирській області.6

Військова та економічна політика Кремля щодо окупації цих багатих територій є класичним, підручниковим застосуванням агресивної військової доктрини “географічного ресурсного стримування” (geographical resource denial).34 Стратегічна логіка цієї доктрини є жорстокою та двоякою.

По-перше, силою захопивши ці підготовлені до розробки родовища, Росія відчайдушно прагне безкоштовно поповнити свою критично виснажену мінеральну базу, повністю компенсувавши таким чином свої катастрофічні технологічні та логістичні провали в Арктиці.

По-друге, і це у глобальному вимірі є навіть важливішим, Кремль намагається назавжди відрізати суверенну Україну та її ключових західних партнерів від суверенного доступу до цих критичних матеріалів майбутнього. Зухвало відбираючи в економіки Європи та Сполучених Штатів можливість надійно диверсифікувати постачання РЗМ за межами жорсткого китайського контролю, Росія сподівається підірвати довгостроковий оборонний та технологічний потенціал колективного Заходу.

Саме тому ця українська земля є тактичною лінією екзистенційного значення не лише для Києва, але й для Вашингтона та Брюсселя. Стратегічним пріоритетом Національної безпеки України та фундаментом нової глобальної архітектури економічного стримування є непохитна аксіома: ми не дамо їм там добувати ніколи. Контроль над безцінними українськими надрами категорично не може стати “втішним призом” чи розмінною монетою для агресора на гіпотетичних мирних переговорах. Подальша окупація чи тіньова експлуатація родовищ РЗМ у Приазов’ї означатиме не просто болючу втрату економічного суверенітету та потенціалу України, а й пряме, небезпечне субсидування російського мілітаризму та тероризму західними технологіями майбутнього.

Ресурсна ізоляція агресора ніколи не буде повною та ефективною, доки він незаконно утримує військовий плацдарм на українських стратегічних родовищах.

Геополітична вісь “Вашингтон — Київ”

Глобальний збройний конфлікт та безкомпромісна боротьба за доступ до ресурсів виявили глибоку, тектонічну зміну в американській зовнішній політиці, яка найбільш виразно та відверто проявилася в діях, публічній риториці та рішеннях Президента США Дональда Трампа.

Новий транзакційний підхід другої адміністрації Трампа жорстко базується на економічному детермінізмі: будь-яка фінансова чи військова підтримка американських партнерів повинна прямо і гарантовано корелювати із забезпеченням довгострокових економічних інтересів США. У сучасних умовах це означає, насамперед, забезпечення доступу до “критичних мінералів”, які є життєво необхідними для перемоги Сполучених Штатів у жорсткому технологічному протистоянні з Китайською Народною Республікою.2 Трамп відверто артикулює політику “повернення” (recoup) мільярдів доларів американської допомоги через доступ до ресурсів.2

Кульмінацією цього прагматичного, ділового підходу стало офіційне підписання 30 квітня 2025 року “Угоди між Україною та США про мінеральні ресурси” (Ukraine–United States Mineral Resources Agreement) у Вашингтоні. Історичний документ скріпили підписами Міністр фінансів США Скотт Бессент та Перший віцепрем’єр-міністр України Юлія Свириденко.3 Цей рамковий документ, який розвіяв побоювання щодо “неоколоніалізму” завдяки збереженню суверенітету України над своїми надрами 3, передбачає створення потужного спільного інвестиційного “Фонду відбудови” (Reconstruction Investment Fund). Через цей фінансовий інструмент американський капітал отримує преференційний, ексклюзивний доступ до розвідки та спільного видобутку українських стратегічних ресурсів: літію, титану (Україна вже контролює 4-7% світового виробництва 4), урану та критично важливих рідкоземельних металів.2

Механіка роботи фонду є прозорою: він не передбачає вилучення діючих активів (таких як доходи від працюючих “Нафтогазу” чи “Укрнафти”), натомість Україна погоджується направляти 50% прибутків від монетизації нових державних ресурсних активів у цей спільний фонд для фінансування відбудови та розвитку інфраструктури.2

Трамп чітко артикулював цю інвестиційну угоду як надійний механізм повернення американських інвестицій у безпеку України, гарантуючи при цьому, що саме Сполучені Штати, а не Пекін, контролюватимуть ресурсну базу Європи.2 Україна, за найскромнішими оцінками геологів та західних експертів, володіє до 5% усіх світових покладів “критичних мінералів”, а її загальний сировинний потенціал оцінюється у фантастичну суму від 14 до 25 трильйонів доларів США.2

У цьому прагматичному контексті виникає цілком логічне концептуальне питання: якщо Сполучені Штати на чолі з Трампом так прагматично та агресивно шукають нові ресурси, чому вони не йдуть на сепаратну угоду з Росією, яка нібито має величезні географічні запаси на своїх східних територіях? Відповідь, яку абсолютно чітко розуміють економічні аналітики та інвестиційні банкіри у Вашингтоні, є ключем до розуміння сучасної геополітики: Росія їм просто не потрібна, бо фактично, у комерційному вимірі, вона абсолютно порожня на РЗМ.5

Інвестиційний вектор США безкомпромісно спрямований виключно на логістично доступні, багаті та перспективні ресурси України (із потенціалом у 14-25 трильйонів доларів), які мають прямий вихід на європейську інфраструктуру. Натомість Російська Федерація у стратегії Білого дому опинилася в зоні абсолютної економічної ізоляції. Ця заява про “порожнечу” не є художньою метафорою; вона базується на жорсткому геологічному та фінансовому розрахунку. Американському капіталу не потрібні міфічні російські родовища в зоні вічної мерзлоти, які неможливо безпечно та рентабельно розробляти через убивчий радіаційний фон, колапс Північного морського шляху та тотальний брак передових технологій переробки.

Американський бізнес ніколи не ризикуватиме інвестувати десятки мільярдів доларів у будівництво залізниць чи льодоколів у російській тайзі заради складної руди низької якості, коли в центрі європейського континенту (в Україні) існують багаті, зрозумілі поклади, що вимагають значно менших капітальних витрат і знаходяться в прозорому правовому полі вільного світу.

Політика Дональда Трампа безапеляційно відображає прагматичне визнання того очевидного факту, що російський глобальний сировинний шантаж остаточно втратив свою силу. Україна має беззаперечне стратегічне значення для США не лише як східноєвропейська буферна держава, а як потужний, безальтернативний донор критичних мінералів для технологічної перемоги та незалежності Заходу. Росія ж, назавжди втративши доступ до міжнародних преміальних ринків та сучасних технологій, опинилася на маргінесі історії: її власні сировинні надра занадто дорогі, брудні та токсичні для розробки.

Єдина примарна надія Кремля на технологічне виживання полягає у варварській крадіжці українських активів. Саме усвідомлення Сполученими Штатами економічної безперспективності Росії та життєвої цінності українських надр формує міцну транзакційну вісь “Вашингтон-Київ”, залишаючи агресора наодинці з його мертвим арктичним капіталом.

Архітектура контрнаступу

Проведений детальний міждисциплінарний аналіз дозволяє безапеляційно констатувати, що Російська Федерація перебуває у стані глибокої, незворотної системної кризи в сегменті стратегічних мінералів та рідкоземельних елементів. Неспроможність сформувати ємний внутрішній високотехнологічний ринок, повний колапс арктичної транспортної інфраструктури, фізична неможливість безпечного транзиту радіоактивних руд річковими артеріями Сибіру, страх перед екологічними бунтами та масовий відтік інжинірингового потенціалу перетворили власну мінерально-сировинну базу РФ на гігантський, але абсолютно неліквідний пасив. У комерційному, глобальному вимірі Росія є “порожньою” територією щодо рентабельності рідкоземельних металів.

Чітке усвідомлення цієї системної структурної слабкості змушує Кремль використовувати державну атомну корпорацію “Росатом” як тіньовий, недоторканний інструмент для переховування стратегічних оборонних активів та обходу західних фінансових і технологічних санкцій. Одночасно ця ж слабкість спонукає Росію вести криваву загарбницьку війну з маніакальною метою окупації багатих надр Донбасу та Приазов’я.

Виходячи з наведених фактів, майбутня глобальна архітектура ресурсного стримування агресора має безальтернативно спиратися на три фундаментальні безпекові імперативи:

- Тотальна санкційна ізоляція “Росатома”: Необхідно негайно зруйнувати штучний “ядерний щит” навколо російської корпорації. Уряди Сполучених Штатів та країн Європейського Союзу зобов’язані подолати політичну нерішучість та запровадити жорсткі, блокуючі секторальні санкції проти всього холдингу та його дочірніх гірничих компаній, які безпосередньо фінансують та технологічно обслуговують ВПК агресора, використовуючи рідкоземельні елементи для виробництва сучасної зброї.

- Неприпустимість втрати “Тактичної зони”: Стратегічні родовища Донбасу та Запорізької області (Мазурівське, Азовське, Шевченківське) є ключем не лише до економічного ренесансу України, але й до технологічної та військової безпеки Європи та США. Географічне ресурсне стримування агресора має стати залізною аксіомою: Україна та міжнародна коаліція ніколи не можуть допустити інтеграції цих критичних ресурсів у російську військову машину. Росія не повинна і фізично ніколи не зможе легітимно видобувати там цінні метали.

- Капіталізація транзакційного партнерства з США: Підписана ресурсна угода між Україною та Сполученими Штатами створює історичний прецедент успішної економічної дипломатії. Україна зобов’язана перетворити свій колосальний сировинний потенціал (14-25 трлн доларів) на непохитну гарантію власної довгострокової безпеки. Пропонуючи Вашингтону реальну, логістично доступну та надійну альтернативу китайській глобальній монополії, Київ остаточно викреслює Росію з глобальних ланцюгів постачання металів майбутнього. Заміщення мертвої російської сировинної ілюзії живою українською технологічною реальністю є єдиною надійною запорукою стійкого та переможного миру на континенті.

Інститут соціальної динаміки та безпеки KRONOS

У розслідуванні активно використовувалися інструменти OSINT та штучний інтелект, зокрема моделі Gemini та Grok. Методи OSINT дозволили збирати та аналізувати відкриті дані з різних джерел, включаючи соціальні мережі, публічні бази даних та веб-ресурси. Gemini забезпечував глибокий аналіз текстових даних, виявлення закономірностей та прогнозування, тоді як Grok, створений xAI, використовувався для обробки складних запитів та генерування точних висновків на основі великих обсягів інформації. Поєднання цих технологій дозволило значно пришвидшити процес розслідування, підвищити точність отриманих результатів та виявити зв’язки, які могли б залишитися непоміченими традиційними методами.

Джерела

- Why Rare Earths Matter In US Support For Ukraine And Global Security – YouTube, https://www.youtube.com/watch?v=mP5PTtfDBVs

- Why is Trump suddenly interested in rare earths? It’s bigger than …, https://blogs.lse.ac.uk/usappblog/2025/03/25/why-is-trump-suddenly-interested-in-rare-earths-its-bigger-than-ukraine/

- Ukraine–United States Mineral Resources Agreement – Wikipedia, https://en.wikipedia.org/wiki/Ukraine%E2%80%93United_States_Mineral_Resources_Agreement

- Trump administration signs minerals deal with Ukraine in key move for Russian peace : r/moderatepolitics – Reddit, https://www.reddit.com/r/moderatepolitics/comments/1kbt1ak/trump_administration_signs_minerals_deal_with/

- Russia’s Revolutionary Experience, 1905-1917: Two Essays 0231132824, 9780231132824 – DOKUMEN.PUB, https://dokumen.pub/russias-revolutionary-experience-1905-1917-two-essays-0231132824-9780231132824.html

- The geopolitical impact of the U.S.-Ukraine minerals deal – GIS Reports, https://www.gisreportsonline.com/r/geopolitics-minerals/

- Ukraine’s Rare Earths: Who Will Get the Mineral Advantage? – The European Conservative, https://europeanconservative.com/articles/analysis/ukraines-rare-earths-who-will-get-the-mineral-advantage/

- Ukraine imposes sanctions against Rosatom and its global infrastructure, https://www.rnbo.gov.ua/en/Diialnist/7258.html

- Uranium mining – Rosatom State Atomiс Energy Corporation ROSATOM global leader in nuclear technologies nuclear energy, https://rosatom.ru/en/rosatom-group/uranium-mining/

- Opinion | Foreign Policy: Russia’s Rosatom Fuels Putin’s War Machine, https://doggett.house.gov/media/in-the-news/opinion-foreign-policy-russias-rosatom-fuels-putins-war-machine

- Sanctioning Russia’s nuclear sector: Denying Kremlin’s instrumentalization and weaponization of nuclear energy – DiXi Group, https://dixigroup.org/en/analytic/sanctioning-russias-nuclear-sector-denying-kremlins-instrumentalization-and-weaponization-of-nuclear-energy/

- ANNUAL PUBLIC REPORT STATE ATOMIC ENERGY CORPORATION ROSATOM 2010, https://report.rosatom.ru/go_eng/go_rosatom_eng_2010/go_2010.pdf

- Adress of the Chairman of the Board of Directors Alexander Lokshin . . 2, https://report.rosatom.ru/go_eng/atomredmedzoloto/go_armz_2017/go_armz_2017.pdf

- Sanctions to Degrade Russia’s Energy Sector – United States Department of State, https://2021-2025.state.gov/office-of-the-spokesperson/releases/2025/01/sanctions-to-degrade-russias-energy-sector/

- Rosatom Uranium One: Strategic Global Mining Trends 2026 – Farmonaut, https://farmonaut.com/mining/rosatom-uranium-one-strategic-global-mining-trends-2026

- Uranium mining, https://rosatom-centralasia.com/en/rosatom-group/uranium-mining/

- Russian uranium mining hit targets in 2025, expansion planned – World Nuclear News, https://www.world-nuclear-news.org/articles/russian-uranium-mining-hit-targets-in-2025-future-expansion-planned

- The United States and the United Kingdom impose new sanctions against the Russian energy sector – Hogan Lovells, https://www.hoganlovells.com/en/publications/the-united-states-and-the-united-kingdom-impose-new-sanctions-against-the-russian-energy-sector

- Treasury Intensifies Sanctions Against Russia by Targeting Russia’s Oil Production and Exports, https://home.treasury.gov/news/press-releases/jy2777

- Russian authorities expect ‘specific decisions’ on Tomtor development in 2025 – head of Yakutia – Interfax, https://interfax.com/newsroom/top-stories/110305/

- Why are the Russians rushing to mine rare earths in the Arctic? – ArcticToday, https://www.arctictoday.com/why-are-the-russians-rushing-to-mine-rare-earths-in-the-arctic/

- Route Selection for Minerals’ Transportation to Ensure Sustainability of the Arctic – MDPI, https://www.mdpi.com/2071-1050/14/23/16039

- Protesting Church Rock uranium disaster – Liberation News, https://liberationnews.org/protesting-church-rock-uranium-disaster/

- Russia’s Northern Sea Route Cargo Volumes Fall for Second Straight Year, https://www.themoscowtimes.com/2026/02/09/russias-northern-sea-route-cargo-volumes-fall-for-second-straight-year-a91895

- Why the Northern Sea Route is a risky bet for global trade, https://globalnation.inquirer.net/320939/why-the-northern-sea-route-is-a-risky-bet-for-global-trade

- Yet Another Critical Putin Project To Support Northern Sea Route Suspended For Lack Of Funds – OpEd – Eurasia Review, https://www.eurasiareview.com/03052026-yet-another-critical-putin-project-to-support-northern-sea-route-suspended-for-lack-of-funds-oped/

- Winning the Race of the Red Queen: How U.S. Sanctions Can Outpace Russia’s Evasion, https://www.fdd.org/analysis/2025/12/09/winning-the-race-of-the-red-queen-how-u-s-sanctions-can-outpace-russias-evasion/

- Winning the Race of the Red Queen | FDD, https://www.fdd.org/wp-content/uploads/2025/12/fdd-monograph-winning-the-race-of-the-red-queen.pdf

- Briefing—Securing the Fortress Belt: The Military Importance of Ukrainian-Held Territory in Donetsk – YouTube, https://www.youtube.com/watch?v=NYBArTyTcxA

- What to Know About the Signed U.S.-Ukraine Minerals Deal – CSIS, https://www.csis.org/analysis/what-know-about-signed-us-ukraine-minerals-deal

- “Strategic and Rare Metals”. Russia has set its sights on Ukraine’s mineral resources — intelligence | Daddy Biglow on Binance Square, https://www.binance.com/en-IN/square/post/35157120883426

- Ukraine’s Rare Earth Metals: Strategic Reserves with Global Potential – Oj – Odessa Journal, https://odessa-journal.com/metals-of-the-future-beneath-ukrainian-soil-a-resource-worth-fighting-for

- МАЗУРІВСЬКЕ РІДКІСНОМЕТАЛІЧНЕ РОДОВИЩЕ – НТУ ХПІ, https://repository.kpi.kharkov.ua/bitstreams/a32232e2-e89d-4c9e-a2b4-4292857e3c61/download

- NAVAL POSTGRADUATE SCHOOL THESIS – DTIC, https://apps.dtic.mil/sti/pdfs/ADA632331.pdf

- Why did Russia invade Ukraine with almost half the forces? : r/geopolitics – Reddit, https://www.reddit.com/r/geopolitics/comments/16dv4rq/why_did_russia_invade_ukraine_with_almost_half/

- Mineral spoils in Ukraine: A poor foundation for peace and recovery – SIPRI, https://www.sipri.org/commentary/essay/2025/mineral-spoils-ukraine-poor-foundation-peace-and-recovery

- What is Key Terrain? Rethinking a Fundamental Military Concept in the Age of Economic Warfare – Modern War Institute, https://mwi.westpoint.edu/what-is-key-terrain-rethinking-a-fundamental-military-concept-in-the-age-of-economic-warfare/

- Do Export Controls Pay Off in the Long Term? A Study of Trade Bans in Great Power Crises, https://www.worldscientific.com/doi/10.1142/S2377740024500040